クレジットカードの請求が毎月怖い…いくら使ったか覚えていないし、口座にお金があるかも不安…何かいい方法はないの?

この記事では、こういった疑問に答えます。

断言しますが、クレジットカードの管理がきちんとできれば、お金の管理ができるようになります。

記事後半では、家計管理におすすめの「住信SBIネット銀行」について解説しています。

- クレジットカードの管理方法

- 家計管理におすすめの銀行は「住信SBIネット銀行」

この記事を書いている私は、「お金が貯められない人は必見!我が家が赤字家計を脱した5つの方法」の記事でも書いていますが、家計管理が得意な方ではありませんでした。

記事冒頭の「クレジットカードの請求が毎月怖い…いくら使ったか覚えていないし、口座にお金があるかも不安…何かいい方法はないの?」というのはまさに過去の私の状況です。

そういった状況にさすがに焦りを覚え、家計管理の勉強を始めました。

試行錯誤をしながら徐々に改善をしていって、2018年は約200万円貯蓄することができました。

徐々に貯蓄を増やしていく過程で、クレジットカードの管理が重要だと気付きました。

この記事では、私が行き着いたクレジットカードの管理方法を解説します。

スポンサーリンク

クレジットカードの管理を制する者は「お金の管理」を制す

クレジットカードは便利ですが、魔法のカードではありません。

クレジットカードの管理方法【簡単4ステップ】

私が実践しているクレジットカードの管理方法は以下の4ステップです。

- 準備する

- 出金する

- 取っておく

- 入金する → 完了

順番に解説をしていきます。

ステップ①準備する

まず、封筒を準備しましょう。

これで準備は完了です。簡単ですよね。

私は銀行のATMの横に置いてある、銀行の封筒を使っています。

テンションを上げたければ、かわいい封筒を使ってもいいかもしれません。

私は封筒にお金を掛けない方を選択しました。

どういう使い方をするかは、次以降のステップで解説をしていきます。

ステップ②出金する

次に、生活費やクレジットカード払いする分を銀行口座から出金しましょう。

クレジットカード払いをするから現金が必要なくても、一度出金しましょう。

ちなみに私は、給料日にまとめて生活費を出金しています。

光熱費などの固定費は買い物をする訳ではないので、そのまま銀行口座に残しておいてOKです。

日々の買い物に使う額を出金しましょう。

ステップ③取っておく

ここが1番重要なところです。

クレジットカードを使って買い物をしたら、帰ってすぐにステップ②で出金したお金から、使った分をステップ①で用意した封筒に入れましょう。

クレジットカードで払うと現金がすぐに減る訳ではないので、お金を持っている感覚になってしまいます。

それが使いすぎてしまう原因です。

クレジットカードは魔法のカードではありません。

この方法はインターネットショッピングと相性がいいです。

なぜなら、その場ですぐに封筒にお金を入れることができるからです。

お金が減っていくのを可視化することがポイントです。

ステップ④入金する

クレジットカードの支払日が近づいてきたら、封筒のお金をクレジットカードの引き落とし口座に入金しましょう。

これで完了です。

生活費が足りなくなったからといって、絶対に封筒のお金に手を付けてはいけません。

そのお金はすでに支払ったものなので、ないものとして扱いましょう。

そこで手を付けてしまったら、負のスパイラルが出来上がり、自転車操業になってしまいますよ。

一見、出金したお金を再度入金しているだけで効率が悪いように感じるかもしれません。

また、こんな簡単な方法で本当に効果があるのか信じられませんよね。

でも騙されたと思ってやってみてください。私には効果バツグンでした。

家計管理におすすめの本

上記のクレジットカードの管理方法を考えるのに参考にしたのが、下記の本です。

簡単に要約をすると、予算を項目ごとに袋分けして管理する、という方法です。

この本では1円単位で細かく管理せず、1,000円単位で管理することをすすめています。

私もこれを見習い、クレジットカードで支払ったものも1,000円以下は繰り上げています。

それぞれの人に合った方法を見つけるべきですが、まずはhanaさんの本を読んでみることをおすすめします。

多くのヒントをもらえますよ。

家計管理におすすめの銀行は「住信SBIネット銀行」

住信SBIネット銀行をおすすめする理由は以下の4つです。

- 各種手数料が無料

- 定額自動振込

- 目的別口座

- ポイント制度

順番に解説をします。

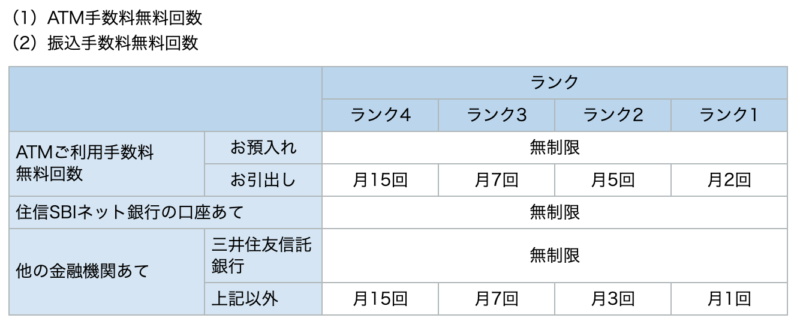

各種手数料が無料

利用状況によって、各種手数料が無料になります。

上記のように、口座の残高などによってランクが決まり、そのランクによって月のATM出金無料回数と他行振込無料回数が決まります。

ランクがどのように決定されるかは、以下の表をご覧ください。

定額自動振込

定額自動振込とは、毎月決まった日に、自動的に指定の口座に振り込みをしてくれるシステムです。

振込手数料が無料の回数以内であれば、無料でできます。

我が家は、給料が振り込まれる口座と住宅ローンの引き落としが別口座なので、毎月定額自動振込をしています。

つい忘れがちな振り込みを自動でやってくれるのは便利ですよね。

目的別口座

目的別口座とは、振り込みや出金する口座とは別にある、預金専用の口座のことです。

目的別口座から出金する場合、一度代表口座に振替をしてからでないと出金できません。

振替の操作は、インターネット上の管理画面で行います。

ひと手間かかることで、気軽に出金することがなくなり、貯金に手を付けにくくする効果があります。

私は貯蓄用の口座と、特別支出用(車検費や誕生日プレゼント代など決まった時にかかる支出)の口座に分けています。

複数の銀行を管理する手間が省けるので便利です。

ポイント制度

給与の振り込みを住信SBIネット銀行にしたり、外貨積立などをすると、ポイントが貯まります。

そして、貯めたポイントを現金化することができます。

これはおまけ的な制度ですが、ただ給与の振り込みを設定するだけで毎月30ポイントもらうことができます。1ポイント1円で、500ポイント貯めると現金化することができます。

実店舗のある銀行はこういったサービスが少ないですが、ネット銀行はお得な制度が多いですよね。

以上のように住信SBIネット銀行はメリットたっぷりなので、上手く活用してみてください。

まとめ:クレジットカードの管理を制する者は「お金の管理」を制す

最後は少し話が脱線しましたが、この記事ではクレジットカードの管理方法を解説しました。

お金の余裕がなくなると、心の余裕もなくなってしまいますよ。

クレジットカードを上手に使い、お金の管理を制しましょう。

以上です。最後までお読みいただき、ありがとうございました。

コメント