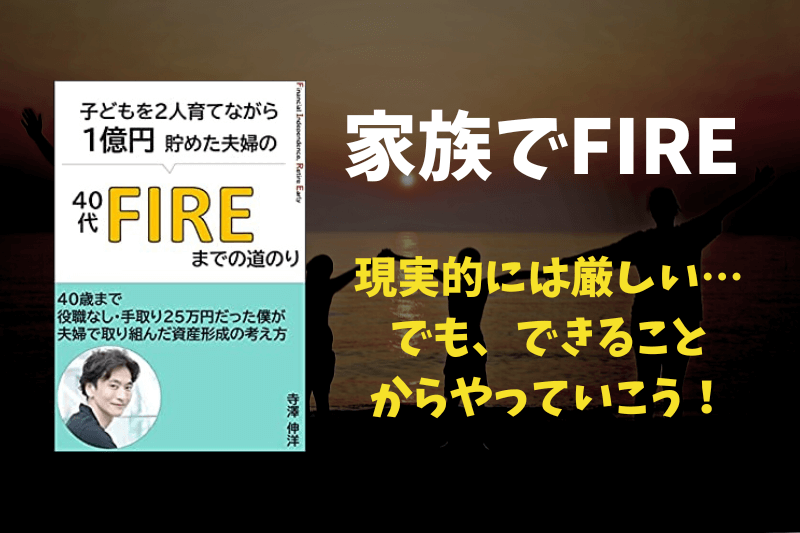

寺澤 伸洋著「子どもを2人育てながら1億円貯めた夫婦の40代FIREまでの道のり」を読んだ感想です。

FIREって憧れますよね。

家庭を持っていても、FIREしたいですよね。

著者は、本書のタイトルの通り、お子さんを2人育てながら、40代で1億円を貯めてFIREを達成されました。

この本を読めば、自分も1億円貯めてFIREできるのでは?!!

と、私はワクワクして読みました!

しかし、結論、一般的な年収で1億円を貯めてFIREすることは「不可能」です…!

出だしから夢を壊すようで申し訳ないです笑

一方で、著書はかなりの高年収であるものの、事業を当てて大儲けしたとかではなく、割とコツコツ貯めて億り人になった方なので、多くの参考になる部分がありました。

この記事では、「家族持ちでFIREを目指したい、普通の会社員」のために参考になる部分をまとめました。

2022年12月時点では、Kindle Unlimited対象になっていましたので、こちらでお得に読むのがオススメです。

※人によっては「30日無料体験」の対象者の場合もあります!

スポンサーリンク

FIREの再定義

最初に、著者はFIREの再定義をしています。

一般的なFIREは「Financial Independence, Retire Early」ですが、著者はREの部分を「Restart」もしくは「Reborn」と捉えているようです。

人生の再スタート、生まれ変わるという意味があるそうです。

また、世に出ているFIREの理論は机上の考えであるとも主張しています。

毎年の生活費を資産の4%以内に抑えたら、理論上運用益だけで生活できる状態になる

これがいわゆる「4%ルール」ですが、年利4%で運用し続けることの限界や、極端な節約生活など、もう少し現実的なFIREのあるべき姿を見つめ直そうと主張しています。

この本は、世の中の子育て家庭に「このように計画したら、家庭を持っていても理想的なFIREができる」という希望の光を与えたい、との思いで書かれたそうです。

FIREのための資産形成

著者は、15年間で資産を4600万円も増やしたそうです。

その後はGAFA(Google、Apple、Facebook、Amazon)のいずれかの会社の部長となり、4年間で残りの約6000万円を増やしたことになります。

ここが、一般的な収入では無理であると確信したポイントです。

最初の15年間でも、投資利回りを含むとしても年間約300万増です。

平均年収では到底達成できない金額ですよね…

とはいえ、最初から無理と決めつけず、著者から資産形成の方法を学んでいきましょう。

資産を形成するポイントは、収入を増やす/支出を減らす/資産を運用するという3つしかありません。

著者の主張の中で、参考になると思ったポイントを簡単に説明していきます。

収入を増やす

ありきたりですが、副業をしましょう。

ポイントは「好きで得意なこと」をすること。

そして、時間を売る副業は避けるということです。

収入UPといえば、転職も候補に上がるとは思いますが、著者はまずは今の会社のまま、何かできないかを考えることを推奨しています。

支出を減らす

1番のポイントは、年収が上がっても支出を増やさないことでしょう。

著者の場合は、家は賃貸で家族の変化によって臨機応変に変えることや、車を持たなくとも、タクシーやレンタカーを活用することで大きな支出を抑えているようです。

家計簿のつけ方で参考にしようと思ったのが、出費を減らしたいと思う項目を「お菓子代」のように1つの項目にしてしまうことです。

そうすればお菓子にいくら使ったというのが一目瞭然なので、減らしやすいですよね。

家計簿は見直してはじめて意味があるのです。

私自身も家計簿をつけること自体は趣味でやっているのですが、見直しを怠りがちなので、しっかりやっていこうと思いました。

資産を運用する

資産運用において大事なことは、以下の通りです。

- ドルコスト平均法を用いて、リスクを時間的に分散する

- NISAやiDeCoを利用して節税対策も行う

ここに関しては、FIREを目指している方にとっては当たり前のことかなと思います。

家族持ちFIREの心構え

家族持ちでFIREをするとなると、やはり1人でするのとは、大きく違ってきます。

夫婦でよく話し合うのは、もちろん大事です。

それに加えて本書の中で参考にしようと思ったのは、夫婦でお金管理をするということです。

「どちらか一方」ではなく、「夫婦がどちらも家計に関心を持ち、話し合おう」ということです。

お互いがそれぞれ管理していると、相手が貯めているだろうから大丈夫という気持ちになり、いざという時に貯金がない状態になってしまったら危険です。

我が家は、完全に私だけがお金の管理をしています。

一緒に生活していく内に、段々と金銭感覚は合ってきている気がしますが、もっときちんと話し合うべきかなと思っています。

FIRE後のために

いざ、FIREした後のためにやっておくべきことや、考えも紹介されていました。

FIRE後の収入/支出

まずは、FIRE後の収入や支出を把握しておくことです。

FIREをすれば、当然会社員時代の収入や支出と大きく変化します。

- 健康保険料/介護保険料

- 国民年金

- 年金額

- 子どもの教育費(高校〜大学が1番お金がかかる)

以上のことは、きちんと計画を立てておきましょう。

FIREに向けて考えたこと

著者がFIREに向けて考えたことの中で、印象に残った言葉を列挙します。

- 死ぬ時に1億円持っていても意味がない

- 自分で貯めたお金をできるだけ自分で使う

- 健康寿命を長くし、FIRE生活を楽しむ

- FIREする前に「何をしたいか」を考えること

- FIを達成すれば、会社にいても余裕が出る

- できるだけ会社にいながら、やりたいことにチャレンジする

- とにかくまず行動を起こしてみる

大事なポイントは以上の7つに凝縮されているかな、と思います。

【まとめ】家族持ちFIREへの道は甘くはない…

著者と奥さんはかなりのハイスペックで、「1億円貯めてFIRE!」というのは簡単に真似できるものではありません。

やはり、家族持ちFIREはそう簡単ではないんだな、と思い知らされましたね…

ですが、家族持ちFIREを近付けるために、まずは以下のことを考えていく必要があるということを学びました。

- 夫婦共に、好きで得意なことで、楽しく稼ぐ術を見つける

- 夫婦でFIREという目標を共有し、前進していく

おそらく、このままの我が家の収入で資産1億円を達成するのは無理でしょう。

まずは、この本の内容を参考に、上の2つを意識しつつ、ちょっとずつ進んでいければと思いました。

「1億円貯めてFIRE!」は、多くの人には非現実的かとは思いますが、参考になるポイントはあったので、ぜひ読んでみてください。

2022年12月時点では、Kindle Unlimited対象になっていましたので、こちらでお得に読むのがオススメです。

※人によっては「30日無料体験」の対象者の場合もあります!

以上です。最後までお読みいただき、ありがとうございました。

コメント