月々5万円投資するくらいなら、貯金して1年間で60万円貯めた方がいいでしょ。

このように思っている方はいませんか?

これは実際に私が友人から言われたセリフです。

その時に、「金融リテラシーが低すぎる!」と思ったので、友人を救うためにこの記事を書いています。

同じように考えている方の参考にもなると思うので、ぜひ読んでもらえると嬉しいです。

私は、「生活防衛資金を確保しつつの投資」をおすすめします。

その理由を、知識0の人でもわかりやすく解説していきますね。

- 貯金ではなく、投資をおすすめする理由

- 【貯金 vs 投資】メリットとデメリット

この記事を書いている私は、2018年頃から資産形成に目覚め、投資信託や株式を保持しています。

ある時友人に冒頭の言葉、

月々5万円投資するくらいなら、貯金して1年間で60万円貯めた方がいいでしょ。

と言われて、「世間のイメージはやっぱりそうなんだな~」と思いました。

- 今まで貯金しかしてこなかった

- 金融リテラシーがほとんどない

という方に、わかりやすく貯金と投資のどっちをすべきかを解説します。

くり返しますが、私は「生活防衛資金を確保しつつの投資」をおすすめします。

スポンサーリンク

貯金ではなく、投資をおすすめする理由

まず、投資に対する知識があまりない方に、事前情報をお伝えします。

【前提】投資は危険なものばかりではない

「投資=危険」という考えを持っていませんか?

投資について詳しくない人に話を聞いてみると、

投資 = パソコンのモニターを何台も並べて取り引きをする、デイトレーダーのようなイメージ

このように考えている方が多いように思います。

そして、資金を全部溶かしてしまって、借金を負い、自己破産

これは偏見です。

確かに、FX投資など、レバレッジ(資金を担保にそれ以上のお金を借りてトレードする)をかけて投資をする場合は最悪のケースもありえます。

しかし、私がおすすめするのはFX投資などのリスクが大きい投資ではないので安心してください。

【現状】日本では投資をしている人が少ない

そもそも、「日本人は貯金好き」と言われていて、投資をしている人は少数です。

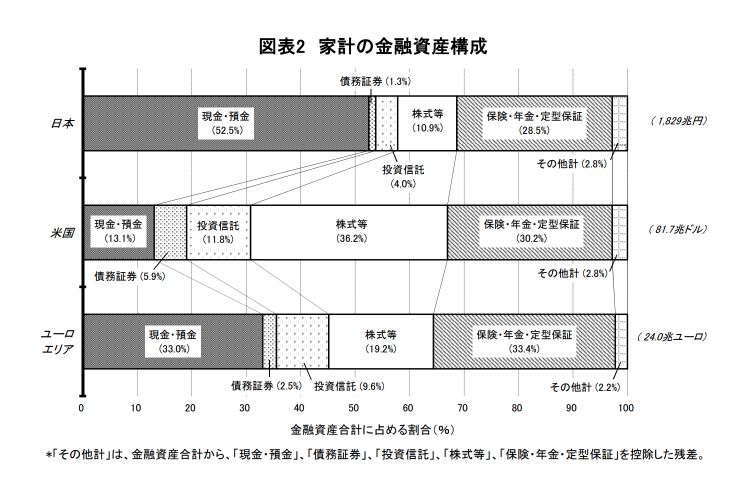

下記がそのデータです。

日本の金融資産に占める投資信託や株式の割合は、14.9%しかありません。

それに対して現金は、52.5%と約半数です。

政府がNISAなどを始めても、興味を持つ人は少ないんですね。

それに対してアメリカでは、投資信託や株式の割合は28.8%と、日本のおよそ倍です。

「日本人は貯金好き」というのは間違っていないということですね。

金融リテラシーをあげよう

年金の問題で、金融庁の「老後に2,000万円必要だ」という発言に注目が集まりましたよね。

金融庁の報告書にもあったように、金融リテラシーをあげることが大切です。

ただ、金融リテラシーをあげろといっても、学校では教えてくれないのが現状です。

そういった状況と、「投資=危険」というイメージが重なって、日本人は「貯金が1番安心」という考えになるのだと思います。

もっと、個々人で金融リテラシーをあげる努力をしましょう。そのためには、早い段階から興味を持つことが大切です。

【貯金 vs 投資】メリットとデメリット

前置きが長くなりましたが、実際に貯金と投資のメリットとデメリットを見ていきましょう。

「貯金」のメリットとデメリット

貯金のメリット:減るリスクはほとんどない

貯金のデメリット:①増えるのは金利のみ ②インフレの影響を受ける

順番に解説していきます。

貯金のメリット:減るリスクはほとんどない

当然ですが、貯金していれば、減るリスクはほとんどありません。

「銀行が破綻する」というリスクはありますが、「ペイオフ」という制度で1つの銀行あたり1,000万円の元本と利息は保証されます。

もし1,000万円以上持っている場合、複数の銀行に預けていれば問題ありませんよね。

貯金のメリットは、減るリスクはほとんどないことくらいだと思います。

貯金のデメリット①:増えるのは金利のみ

貯金をしていても、ほとんど増えないというのが1つ目のデメリットです。

例として、メガバンクの「みずほ銀行」と、金利がわりと高めの「住信SBIネット銀行」の場合を見てみましょう。

| 銀行名 | 金利 | 100万円を1年間預けた場合(税引き後) |

| みずほ銀行(普通預金) | 0.001% | 1,000,007円 |

| みずほ銀行(定期預金) | 0.010% | 1,000,079円 |

| 住信SBIネット銀行(普通預金) | 0.001% | 1,000,007円 |

| 住信 SBIネット銀行(定期預金) | 0.200% | 1,001,593円 |

どうでしょうか?悲惨ですよね。

100万円を1年間預けても、普通預金の場合、たった7円しか増えません。

定期預金の場合、住信SBIネット銀行だとやっと1,600円増えますが、資金が拘束されてしまいますよね。

これが、貯金だとほとんど増えない理由です。

貯金のデメリット②:インフレの影響を受ける

インフレとは、モノの値段が上がり、お金の価値が下がることです。

たとえば、昔は缶ジュースが100円だったのに、今は130円になっていますよね?

これがモノの値段が上がるということです。

モノの値段が上がると、必然的にお金の価値が下がることになります。

先ほどの缶ジュースの例でいうと、昔は100円でジュースが買えたのに、今は130円も出さないと買えないので、30円分お金の価値が下がったことになります。

日銀は前年度比物価上昇率2%目標を掲げているので、物価上昇を目指しています。

ということは、どんどん物価が上昇していくということで、お金の価値が下がり続けるということですよね。

「投資」のメリットとデメリット

投資のメリット:①複利の効果 ②インフレに強い

投資のデメリット:リスクがある

順番に解説していきます。

投資のメリット①:複利の効果

複利の効果をわかりやすく説明すると、以下の通りです。

投資した元本に利息がつく → 元本+利息が新たな元本となる → そこに利息がつく → 以下ループ

このように、どんどんお金自身が働いて増えていくイメージです。

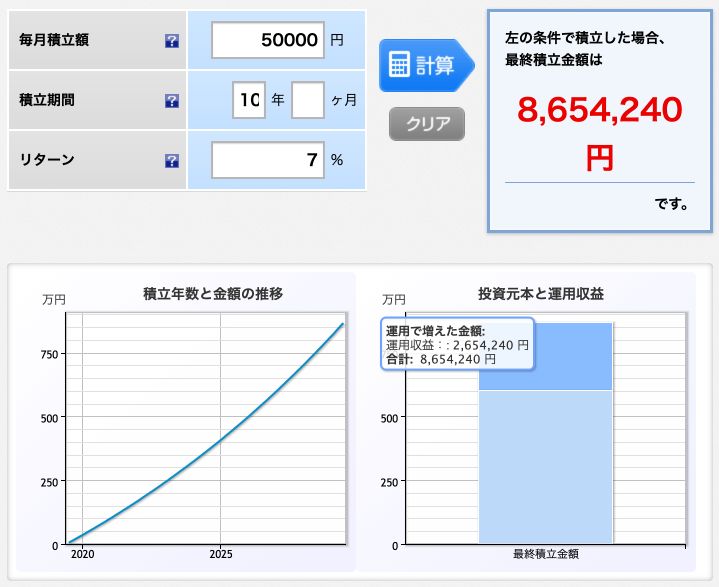

実際に、以下の2パターンで比較してみましょう。

- 毎月5万円を10年間貯金する

- 毎月5万円を10年間積立投資する

【1の場合】

5万円 × 12か月 × 10年 = 600万円

【2の場合】

※米国の平均リターン7%で計算

7%のリターンだと、10年後には8,654,240円になります。つまり、2,654,240円もの差が出てしまうのです。

年数を重ねるごとに複利の効果は効いてくるので、さらに長期間積み立て続ければ、もっと差が開きます。

これが、投資の最大のメリットである、複利の効果です。

投資のメリット②:インフレに強い

先ほど、貯金のデメリットでインフレの影響を受けると書きました。

逆に、投資をしていれば、物価上昇とともに株価も上昇すること言われています。

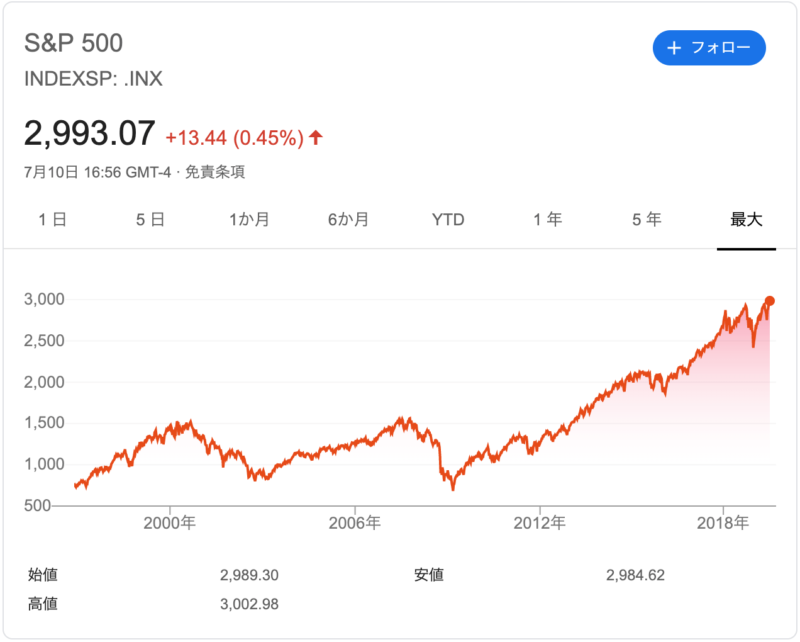

アメリカの代表的な株価指数である、S&P500※のチャートを見てみましょう。

※S&P500とは

ニューヨーク証券取引所、NYSE MKT、NASDAQに上場している銘柄から代表的な500銘柄の株価を基に算出される、時価総額加重平均型株価指数

Wikipediaより引用

きれいな右肩上がりです。

もしS&P500に投資していれば、物価の上昇とともに、投資したお金の価値も上がっていくということになります。

過去30年間S&P500に投資をしていたら、なんと9.89%の利回りというデータもあります。

「日経平均」vs 「S&P500」 過去5年~30年間、投資していたらどうなっていたか試算してみた(マネーの達人)

貯金をしていたらインフレの影響を受けますが、投資をしていたらインフレに強いということがおわかりいただけると思います。

投資のデメリット:リスクがある

リターンがあれば、リスクがあるのも当然です。

たとえば10%のリターンが期待できるとしたら、逆に10%の損失のリスクがあると言われています。

100%儲かる話はあり得ないので、この程度のリスクは受け入れるしかありませんね。

資産を増やしていきたいなら「投資一択」

貯金と投資のメリットとデメリットを比べて、資産形成していくなら「投資」ということがわかったと思います。

もちろん、「すべての貯金を投資へ回そう!」ということではありません。

冒頭でも書きましたが、必ず生活防衛資金は確保してから投資をしましょう。

生活防衛資金は、一般的に6か月から1年分の生活費と言われています。

ですが、人によって安心できる額は変わってくると思うので、自分が心に余裕を持てる金額を生活防衛資金として持っておきましょう。

そして、最悪なくなってもいいお金で投資をすることが鉄則です。

リスクがどうしても怖い!

と思う方には、無理にはすすめませんが、徐々に貯金から投資へシフトしていくことをおすすめします。

続けて「初心者に最適の投資」を書こうと思ったんですが、長くなりそうなので別記事にまとめます。

まとめ:まずはやってみよう

この記事の要点をまとめると以下の通りです。

- 投資は危険なものばかりではない

- 日本では投資をしている人が少ない

- 金融リテラシーをあげよう

- 貯金のメリット:減るリスクはほとんどない

- 貯金のデメリット:①増えるのは金利のみ ②インフレの影響を受ける

- 投資のメリット:①複利の効果 ②インフレに強い

- 投資のデメリット:リスクがある

- 資産を増やしていきたいなら「投資一択」

今回は、「貯金だけでなく、積立投資をしましょう」という話をしました。

私は2018年からつみたてNISAを始め、現在5,438円の含み益が出ています。

約1年で、貯金だとはここまで増えませんよね。

まだ若い方はチャンスなので、ぜひ少額でも投資を経験してみてください。

今では100円から投資できますし、楽天証券ならポイントで投資もできます。

まずはやってみないことには始まらないので、行動しましょう。

以上です。最後までお読みいただき、ありがとうございました。

コメント