貯金より投資をした方がいいのはわかったけど、まだ何の知識もありません。初心者におすすめの投資を教えてほしいです。

このような方に向けて書いています。

先日「【どっちがいい?】貯金ではなく、投資をおすすめする理由【比較あり】」の記事で、「生活防衛資金を確保しつつの投資」をおすすめしました。

この記事では、実際に投資を始めようと思う初心者の方におすすめの投資をご紹介します。

とはいえ、何か特別な方法がある訳ではなく、王道の方法で、かつ簡単にできますよ。

投資なんかするより、貯金の方が安心でいいよ!

と思っている方は、ぜひ以下の記事を先にご覧くださいませ。

【どっちがいい?】貯金ではなく、投資をおすすめする理由【比較あり】

- 初心者に最適の投資方法を紹介する

- 投資で失敗するリスクを避けるコツ

この記事を書いている私の投資歴は3年ほど。

本格的に資産形成に目覚めたのは2018年からで、様々な本やブログで勉強をしてきました。

「投資をする人が増えれば」という思いを込めて、この記事を書きました。

スポンサーリンク

初心者に最適の投資方法を紹介します

ポイントは以下の3つです。これをマスターすれば脱初心者ですよ。

- 長期投資

- インデックス投資

- ドルコスト平均法

順番に解説していきます。

①長期投資

長期投資とは、その言葉の通り「長い時間をかけて投資をする」ということです。

今後成長するであろう企業などに対して投資し、その値上がりを期待する投資方法です。

一方で、長期投資の反対は、短期投資です。

短期投資は、値上がりしたらすぐに売却する投資方法です。

簡単に言うと、パソコンのモニターを何台も並べて取り引きをするデイトレーダーが行うような投資ですね。

(ちょっと極端ですが、投資初心者の方にわかりやすくたとえました。)

長期投資を初心者の方におすすめする理由は、基本的に放置でOKだからです。

短期投資だと、ずっと株価の値動きを気にしないといけません。

さらに、初心者にとって売り時を判断することはかなり難しいです。

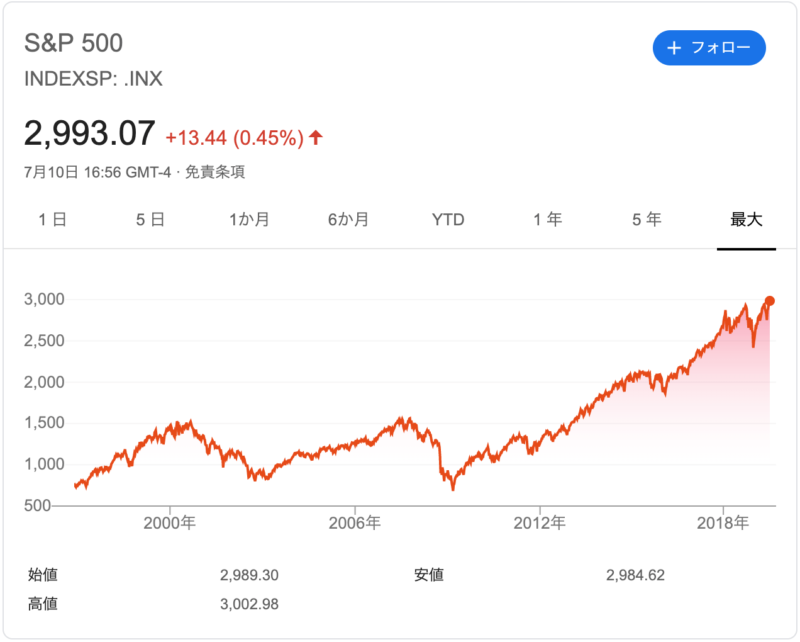

一方で、長期投資で放置した場合を、アメリカの代表的な株価指数であるS&P500で見てみましょう。

ほぼずっと右肩上がりですよね。

過去の成績で言うと、持っているだけで株価が上昇しているということです。

すべてがこのように上手くいく訳ではありませんし、S&P500が今後も好調という保証はありません。

ですが、正しい投資先を選択できれば、放置でOKということがわかると思います。

以上の理由から、長期投資をおすすめします。

②インデックス投資

インデックス投資とは、株価指数(インデックス)と同じ値動きを目指す投資方法のことです。

日本で言うと、「日経平均」や「TOPIX」という言葉を聞いたことがあると思います。

先ほどチャートを載せたS&P500もインデックスです。

たとえばS&P500に投資をしていて、S&P500が10%値上がりしたら、自分の投資金も10%値上がりするということです。

インデックス投資を初心者の方におすすめする理由は、以下の通りです。

- 投資先を考える必要がないから

- 投資のリスクが分散できるから

投資先を選ぶのは、ざっくりとした感じで大丈夫なので、そこまで考える必要はありません。

例えば、「日本」だとか「アメリカ」とか「新興国」など。「全世界」というのもあります。

さらに、株式や債券に分散して投資しているインデックスもあります。

たとえば S&P500であれば、アメリカの代表銘柄500種類をまるっと買えます。

個人で500銘柄も買うことは、普通はできませんよね。

さらに、ある1つの企業が倒産したとしても、500分の1なので、そこまで影響はありません。

一方で、1つの企業の株価を持っているとしたら、その企業が倒産した途端に、株券は紙切れになってしまいます。

以上の理由から、インデックス投資をおすすめします。

③ドルコスト平均法

ドルコスト平均法とは、株式などを一度に購入せず、定期的に・継続的に購入する方法です。

たとえば、「毎月27日に5万円分、S&P500を購入する」ということです。

ドルコスト平均法のメリットは、安値の時にたくさん買うことができて、高値の時には少ししか買わなくてすむことです。

株式は、安値でたくさん仕入れて、値上がりを期待したいですよね。

ドルコスト平均法を初心者の方におすすめする理由は、株価の値動きを気にせず購入できるからです。

初心者が、自分で狙って安値で買うのは難しいことです。

一方で、ドルコスト平均法で毎月購入していれば、安値でたくさん買い、高値の時は買い控えることができます。

以上の理由から、ドルコスト平均法をおすすめします。

ちょっと説明するのが難しかったので、わかりにくかった方は下記サイトの説明をご覧ください。

やさしい株のはじめ方

結論:つみたてNISAです

上記の3つの要素を取り入れているのが、「つみたてNISA」です。

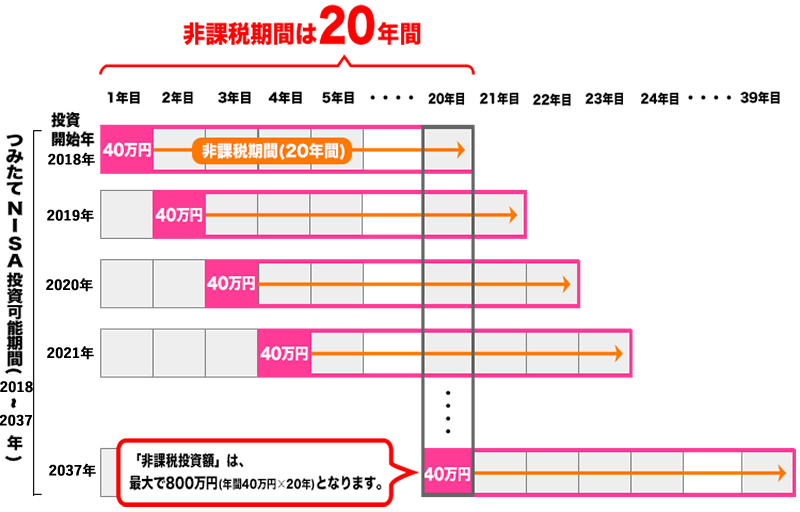

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

金融庁HPより引用

まとめると、以下のようになります。

- 20年間、 → 長期投資

- 投資信託(インデックスファンド)に、 → インデックス投資

- 毎月一定額を投資する → ドルコスト平均法

3つの要素すべてにあてはまっていますよね。

つみたてNISAは税金面においてもお得です。

本来、株式投資で得た利益には20.315%の税金が引かれます。

しかし、つみたてNISAの場合は、20年間は非課税で運用することができます。

さらに、国が認めた投資信託しか買うことができないので、初心者には安心ですよね。

また、つみたて NISAで購入できる金額は、年間40万円までです。

平均すると月々約3万円なので、初心者が投資するにはちょうといい金額ですよね。

おすすめは楽天証券

つみたてNISAを始めるのにおすすめの証券会社は、楽天証券です。

楽天カードでつみたてNISAの購入をすれば、購入分のポイントをもらうことができます。

つまり、月3万円購入すれば、1%の300円分の楽天ポイントがもらえるということです。

投資信託を購入して楽天ポイントがもらえるのはお得ですよね。

とはいえ、つみたてNISAでさえも始めるのが怖い!という方は、楽天ポイントで投資信託を購入することができます。

100円分から購入することができるので、さっそく投資を始めましょう。

投資で失敗するリスクを避けるコツ

私の失敗談を2つお伝えします。

①値動きを気にしすぎた

私が初めて投資信託を購入した時は、毎日値動きが気になっていました。

どれくらいかというと、1日に数回は証券会社の管理画面を開いていました。

さらに、楽天証券はご丁寧に「投信基準価額メール」というものを送ってくれるんですよね。

そのメールは、「前営業日と比べてこれだけ値動きしましたよ」というのをお知らせしてくれます。

投資し始めの頃は毎日食い入るように見て、一喜一憂していましたが、この行動は意味がありません。

すぐに「受信しない」設定にしましょう。

長期投資をしているならば、1日単位で値動きを見てもしょうがないですよね。

解決策は、他に集中することを見つけることです。

私はこのプログを始めることで、ブログについて考えることが多くなったので、値動きが気にならなくなりました。今では、月1回確認する程度です。

値動きを気にしすぎることは、あまり精神的によくないですよ。

②何も考えずに購入した

私が投資信託を知ったのは、とあるブログがきっかけでした。

そのブログを運営している方が買っていた投資信託(セゾン投信)を、何も考えずに自分も購入しました。

ある程度投資の知識がついた今は、セゾン投信よりも別の投資信託がいいと思い、変更しました。

先日セゾン投信を解約したので、それを「【簡単】セゾン投信の解約方法【約2年運用した私の成績と解約理由】」にまとめています。

結局は、手数料が高いことを知らずに買っていたのが原因で、解約しました。

投資の勉強ばかりして実際に投資をしないのは、本末転倒です。ですが、ある程度知識を持ってから購入すべきとも思います。

1つの情報だけを信じて購入するのは危険ですので、いくつかの情報を比べてみましょう。

おすすめの本を紹介しておきます。実際に私も何も知識がない時に読みました。

どれも定番の本です。読んでおいて損はないですよ。

まとめ:投資を始めて脱初心者を目指そう

この記事の要点をまとめると以下の通りです。

- 初心者に最適の投資方法 → ①長期投資 ②インデックス投資 ③ドルコスト平均法

- 3つを兼ね備えたのが「つみたてNISA」

- 投資で失敗するリスクを避けるコツ → ①値動きを気にしすぎない ②ある程度勉強してから臨む

今回は、初心者におすすめの投資方法と、私の失敗談をご紹介しました。

金融資産を増やすためには、投資は必須です。

そして、投資を理解するには、実際にやってみるのが手っ取り早いです。

今は少額でもできるので、まずはやってみましょう。

投資を始めて、金銭的に豊かになる人が増えれば嬉しいです。

以上です。最後までお読みいただき、ありがとうございました。

コメント